فناوری

موانع، فرصتها و نحوه گسترش بانکداری دیجیتال

با توسعه فناوریهای کامپیوتری و اینترنت، شکل فعالیتهای بانکی بین مردم تغییر کرده است. خدمات بانکداری دیجیتال، راحتی و آسایش را در پاسخ به نیازهای مشتریان خود فراهم میکنند. این شرایط بانکها را مجبور کرده تا سرویسهای خود را به فرم الکترونیک نیز ارائه کنند. تحول بانکداری دیجیتال منجر به رشد بخش مالی شد، بنابراین الگوها و روشهای پرداخت متنوعتر شد و حتی در مناطق دورافتاده کشور نیز در دسترس قرار گرفتند. امروزه برای انجام تراکنشهای بانکی دیگر نیاز به حضور در شعبه نیست و مشتریان به طور مستقل میتوانند از خدمات بانکی استفاده کنند. درگذشته، خدمات بانکی تنها در شعب بانکی انجام میشد و تبادل اطلاعات بین این شعب صورت میگرفت؛ اما امروزه بانکداری دیجیتال برای انتقال اطلاعات به هیچ شعبهای وابسته نیست. مشتریان میتوانند بدون نیاز به حضور فیزیکی در شعبه در همهجا معامله کنند. هیچ جای تعجبی نیست که در ۵ سال گذشته، سازمان خدمات مالی یا OJK حدود ۳۰۰۰ دفتر خدمات بانکی که معادل ۱۰ درصد خدمات بانکی را ارائه میدادند، تعطیل کرد. رقمی که همواره در حال افزایش است.

توسعه اقتصاد دیجیتال یکی از استراتژیهای اصلی برای تحول اقتصادی اندونزی و باهدف تسریع بهبود اقتصادی پس از همهگیری کووید-۱۹ است. با تغییر در رفتار مردم و تمایل آنها به استفاده از پلتفرمهای دیجیتال در بخشهای مختلف، توسعه اقتصاد دیجیتال شدت گرفته است.

این روند مثبت در توسعه اقتصاد دیجیتال در راستای تحولات سرمایهگذاری است. نتایج یک مطالعه نشان میدهد که ارزش سرمایهگذاری در اقتصاد دیجیتال اندونزی طی سهماهه اول سال ۲۰۲۱ تا ۴.۷ میلیارد دلار بوده و از بالاترین میزان خود در چهار سال گذشته فراتر رفته. این دستاورد اندونزی را با پشت سر گذاشتن سنگاپور، به محبوبترین مقصد سرمایهگذاری در جنوب شرقی آسیا تبدیل کرده است.

جدا از بحث سرمایهگذاری، اندونزی پتانسیل بالایی برای پیشرفت در اقتصاد دیجیتال دارد. در سال ۲۰۲۱، ارزش معاملات تجارت الکترونیک در اندونزی به ۴۰۱.۲۵ تریلیارد روپیه اندونزی با حجم معاملات ۱.۷۳ میلیاردی رسید.

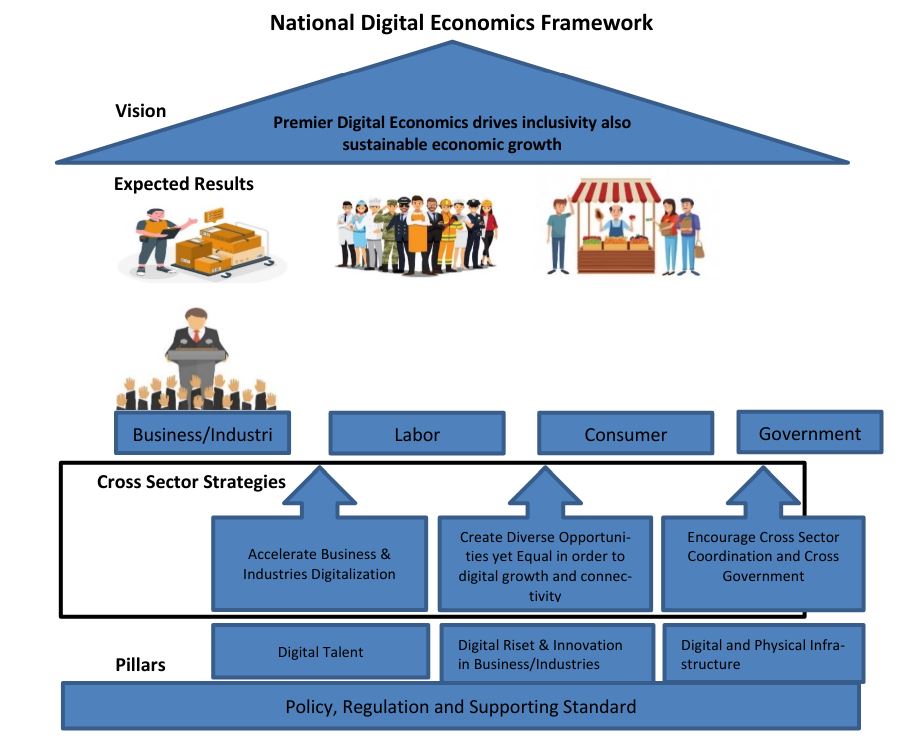

تصویر ۱ چارچوب ملی اقتصاد دیجیتال است که از وزارت هماهنگی اقتصاد اندونزی تهیه شده است. چارچوب ملی اقتصاد دیجیتال دارای یک چشمانداز اولیه است که فراگیری و رشد اقتصادی پایدار را در زمینه دیجیتال ترویج میکند. در این شکل چهارستون ملی اقتصاد دیجیتال را میبینیم که عبارتاند از: ۱- توانمندی دیجیتال. ۲- تحقیقات دیجیتال و نوآوری در کسبوکار/صنعت. ۳- زیرساختهای فیزیکی و الکترونیکی. ۴- سیاستها، مقررات و استانداردهای حمایتی. در اینجا ۳ استراتژی متقابل وجود دارد که دیجیتالیشدن کسبوکار و صنعت را سرعت میبخشد، فرصتهای متنوع اما برابر را برای توسعه و یکپارچگی دیجیتال ایجاد میکند و هماهنگی بینبخشی و بیندولتی را تقویت میکند.

اقتصاد دیجیتال اندونزی پتانسیل بالایی برای رشد و توسعه دارد. گزارش We Are Social نشان میدهد که ۷۷ درصد از جمعیت این کشور از کاربران فعال اینترنت هستند و در ژانویه ۲۰۲۳ به ۲۱۲.۹ میلیون نفر رسیده است. در سال ۲۰۲۲، Google Temasek و Bain & Co گزارش کردند که سهم بخش تجارت الکترونیک اندونزی به ۵۹ میلیارد دلار و معادل ۷۶ درصد از ارزش اقتصاد دیجیتال اندونزی رسیده است. عددی که پیشبینی میشود تا سال ۲۰۲۶ به ۱۳۰ میلیارد دلار برسد.

خدمات بانکداری دیجیتال طبق اصول و قواعد منعطفی به مردم ارائه میشود. بهطوریکه تراکنشها بهصورت کاملاً مستقل و بدون نیاز به همکاری کارمندان بانک انجام میشوند و به ساعات کاری بانک محدود نیستند. مشتریان میتوانند در هر زمان و مکانی که بخواهند، معاملات بانکی خود را انجام دهند. این ویژگی یک وجه تمایز بزرگ برای بانکداری دیجیتال در مقایسه با خدمات بانکداری مرسوم است.

از نظر پوشش خدمات، تا زمانی که پوشش اینترنتی با سرعت کافی در اختیار باشد، سرویسهای بانکداری دیجیتال در هر نقطهای از کشور قابلدسترسی هستند و تراکنشهای مالی از دور انجام میشوند. در مقابل، بانکهای معمولی هستند که ارائه خدمات در آنها به حضور در شعب بستگی دارد و مشتریان باید برای انجام معاملات به بانکها مراجعه کنند؛ بنابراین، بهعبارتدیگر، در بانکداری دیجیتال این خدمات هستند که به دنبال مردم میروند تا اینکه مردم به دنبال خدمات بروند.

رویکرد بانکداری دیجیتال برایناساس است که همه افرادی که از این پلتفرم استفاده میکنند، سطح یکسانی از خدمات را دریافت کنند. اساس این خدمات مبتنی بر استاندارد سیستمی است که به هیچ نیروی انسانی وابسته نیست. در نتیجه بین مشتریان تفاوتی قائل نمیشود. این شرایط سه هدف: عدالت در ارائه خدمات اجتماعی، کاهش تبعیض و تضمین سطح کیفی خدمات به دلیل بینیازی به منابع انسانی را دنبال میکند.

شکل ۱: چارچوب ملی اقتصاد دیجیتال اندونزی

چشمانداز: اقتصاد دیجیتال برتر باعث رشد اقتصادی پایدار میشود.

استراتژیهای بینبخشی:

- افزایش سرعت دیجیتالسازی کسبوکارها و صنعت

- ایجاد فرصتهای متنوع و درعینحال برابر برای رشد و یکپارچگی خدمات دیجیتال

- تقویت همکاریهای بینبخشی و بیندولتی

ارکان:

- توانمندی دیجیتال

- ظهور دیجیتال و ایجاد نوآوری در کسبوکار/صنایع

- زیرساخت فیزیکی و دیجیتالی

- همگامی با خط و مشی، مقررات و استانداردها

شرایط بانکداری امروز به اینگونه است که با وجود مناطقی که هنوز دسترسی به اینترنت کافی ندارند و تلاشها برای گسترش شبکه در آنجا پابرجاست، دفاتر خدمات بانکی یکی پس از دیگری تعطیل میشوند. این موضوع یک شکاف بزرگ را ایجاد میکند. در این حالت مردم برخی مناطق به خدمات بانکداری دیجیتال دسترسی ندارند و مجبور میشوند مکان خود را تغییر بدهند و به شهرها سفر کنند تا بتوانند کارهای بانکی خود را انجام دهند؛ بنابراین تبعیض بین طبقات مختلف جامعه تنها از تفاوت درآمد خانوارها حادث نمیشود؛ بلکه در اینجا دسترسی به خدمات بانکداری دیجیتال نیز به یک فاکتور تعیینکننده تبدیل شده. زمانی که بانکها تصمیم میگیرند خدمات خود را بهصورت دیجیتال ارائه کنند، اگر برآورد مناسبی از جمعیت هدف خود نداشته باشند، این مناطق محروم نادیده گرفته خواهند شد. هنوز ۲۶.۳ درصد از مردم اندونزی به خدمات بانکداری دیجیتال دسترسی ندارند؛ بنابراین همچنان گروههایی از جمعیت هستند که دسترسی برابر به خدمات بانکی ندارند. بر اساس مشکلاتی که در بالا به آنها پرداختیم، محققان علاقهمندند به نقش بانکداری دیجیتال در نابرابریهای اجتماعی بپردازند.

روششناسی

در این پژوهش از رویکرد کیفی با تکنیکهای توصیفی-کمی برای تحلیل دادهها استفاده شده است. دادهها از اسناد و سوابق از جمله گزارشهای منتشرشده جمعآوری شدهاند. این مطالعه بر روی اندونزی متمرکز شده و دادههای بانکداری دیجیتال و شمار دکلهای BTS از جمله منابع این تحقیق هستند.

روش تحقیق کمی-توصیفی برای توصیف عینی یک موقعیت با استفاده از دادههای عددی، جمعآوری دادهها، تفسیر و ارائه نتایج است. تحقیق کمی-توصیفی باهدف ترسیم، توضیح یا خلاصهکردن شرایط مختلف، موقعیتها، پدیدهها یا متغیرهای تحقیق بر اساس رویدادهای موجود انجام میشود که این رویدادها از طریق مصاحبه، مشاهدات و مستندها به تصویر کشیده میشوند. در این تحقیق شرکتهای خرد، کوچک و متوسط در استان سولاوسی غربی بهعنوان جمعیت هدف هستند. در سال ۲۰۲۰، وزارت تجارت، صنعت، تعاون و مشاغل کوچک و خرد جمعیت ۲۲۸۸۶ واحد تجاری را در شش منطقه گزارش کرد.

از مجموع ۲۲۸۸۶ واحد تجاری، نمونه کوچکتری متشکل از ۳۹۵ نفر برای پاسخ به پرسشنامه انتخاب شدند. دوره گردآوری دادهها دو ماه طول کشید.

بحث

پوشش اینترنتی ناقص

یکی از ابزارهای حیاتی خدمات بانکداری دیجیتال، پوشش اینترنتی کافی است که نبود اینترنت و یا کیفیت ضعیف شبکه در برخی مناطق باعث عدم دسترسی مردم به خدمات بانکی الکترونیک میشود. درعینحال، این انزوا دسترسی مردم به پول را نیز محدود خواهد کرد.

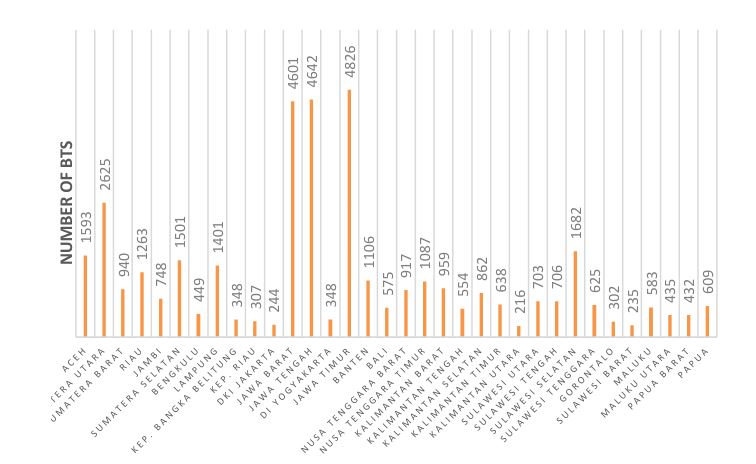

شکل ۲. تقسیمبندی دکلهای BTS بر اساس استان در اندونزی در سال ۲۰۲۱

در تصویر بالا میبینیم که بیشترین تعداد دکلهای BTS مربوط به استانهای جاوای غربی، جاوای مرکزی و جاوای شرقی است که بیشترین جمعیت اندونزی در آنها متمرکز هستند. در همین حال، سولاوسی غربی و کالیمانتان شمالی کمترین تعداد دکلهای BTS را دارند. تنها وجود یک دکل BTS در منطقه، پوشش اینترنتی باکیفیتی را تأمین میکند. عاملی که در دسترسی مردم به خدمات بانکی الکترونیک نقش مهمی را ایفا میکند. اینترنت مزایای مختلفی دارد: وسیلهای برای ایجاد ارتباط، دسترسی راحت به اطلاعات، دانش و آموزش، مسیریابی و نقشهبرداری، تسهیل فرایندهای تجاری و سرگرمی. طبق دائرهالمعارف بریتانیکا، اینترنت شبکه وسیعی است که کامپیوترها را در سراسر جهان به هم متصل میکند. استفاده از آن به طور قابلتوجهی بسیاری از جنبههای زندگی انسان را بهویژه در حوزه ارتباطات سادهتر کرده است. با اینترنت، ارتباط بدون محدودیت مکان و زمان امکانپذیر است و بر روی طرز فکر افراد، روشهای انجام تجارت و انتخاب سرگرمی تأثیر بسزایی دارد.

بانکداری الکترونیک با انجام تراکنشهای بانکی آنلاین، پوشش انواع سرویسهای مالی و غیرمالی، بهاستثنای واریز و یا دریافت پول نقد، به دنبال کسب رفاه حداکثری مشتری است. بانکداری دیجیتال این پتانسیل را دارد که با افزایش دسترسی عموم به خدمات بانکی و افزایش کارایی بانک، فعالیتهای اقتصادی را ترویج کند.

ارائه خدمات بانکداری دیجیتال بدون پوشش مناسب اینترنت امکانپذیر نیست. در اینجا تنها بحث بودن یا نبودن شبکه اینترنت مطرح نیست؛ بلکه کیفیت اینترنت برای اطمینان از دسترسی پایدار به دادهها نیز مهم است. در مناطقی که خدمات اینترنتی در دسترس نیست، بانکداری الکترونیک نیز وجود ندارد.

برای مناطق محروم، یک راهحل نقلمکان به مناطقی با پوشش اینترنتی قوی است. در این روش مردم مجبور میشوند برای دریافت سیگنالهای قوی به بالای تپه پناه ببرند و یا از درخت بالا بروند. الزام افراد به تغییر مکان، مخصوصاً اگر لازم باشد مسافتی طولانی را برای رسیدن به اینترنت طی کنند، نوعی تبعیض و نابرابری را بین مشتریان رواج میدهد. درحالیکه برخی از افراد میتوانند بهراحتی از خدمات بانکداری دیجیتال در خانه، محل کار و حتی رختخوابشان بهره ببرند، گروههایی از مردم بداقبال وجود دارند که برای دستیابی به همان سطح دسترسی با تلاشها و هزینههای بیشتری روبرو هستند.

هزینههای اضافی برای شارژ تلفن و خرید اینترنت

برای دسترسی به خدمات بانکداری الکترونیک، علاوه بر دسترسی به اینترنت افراد به گوشیهای موبایل با یکسری قابلیتهای خاص نیز نیاز دارند. علاوه بر این، مردم باید هزینهای را برای خرید بسته اینترنتی در نظر بگیرند که میتواند برای گروههای کمدرآمد ایدئال نباشد. درحالیکه خدمات بانکی همچنان بدون نیاز به تلفن همراه و از طریق مراجعه مستقیم به شعب بانکی در ساعات کاری بانک قابلدسترسی هستند، اما در بانکهای دیجیتال این خدمات بهصورت شخصیسازی شده و متناسب با نیازهای هر فرد ارائه میشوند. در مقابل، سیستمهای بانکداری الکترونیک معمولاً حسابهای مشتریان را به شمارهتلفن آنها وصل میکنند و امکان دسترسی به چند حساب مختلف از طریق یک دستگاه موبایل را ندارند؛ بنابراین داشتن سیمکارت شخصی و بسته اینترنت بهعنوان ابزاری حیاتی برای تعامل با خدمات بانکداری الکترونیک عمل میکنند.

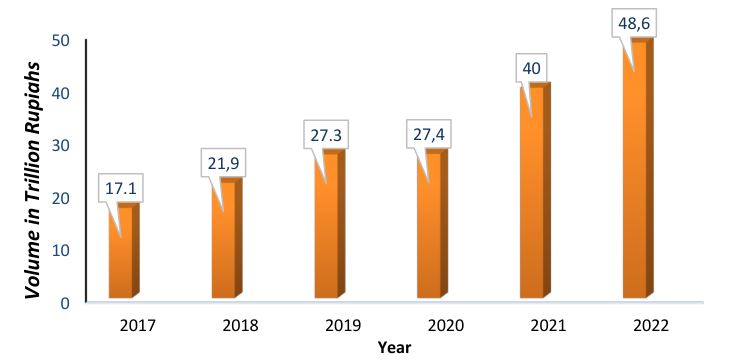

تصویر ۳ حجم معاملات بانکداری الکترونیک در اندونزی در سالهای ۲۰۱۷ تا ۲۰۲۲. (بانک مرکزی اندونزی، ۲۰۲۳)

در تصویر بالا مشاهده میکنیم که قیمت تراکنشهای بانکی الکترونیک در اندونزی سالبهسال به طرز پیوستهای افزایش داشته است. از ۴۰ تریلیارد روپیه اندونزی در سال ۲۰۲۱ به ۴۸.۶ تریلیارد در سال ۲۰۲۲ جهش قیمتی داشته است. این ارقام نشاندهنده استقبال بالای مردم اندونزی از خدمات بانکداری دیجیتال هستند. طبیعی است که در چنین شرایطی شرکت مخابرات نیز قیمتهای خدمات خود را گرانتر میکند. هزینههای شارژ اعتباری، بستههای اینترنتی و یا حتی قیمت خود موبایل نیز در اثر چنین رخدادی افزایش پیدا میکنند.

طبق یک نظرسنجی در سال ۲۰۲۳ توسط انجمن ارائهدهندگان خدمات اینترنتی اندونزی (APPJI)، ۴۲.۹۵ درصد شرکتکنندگان گفتند که هزینههای اینترنت برای آنها متغیر است؛ بنابراین بدیهی است که نابرابری در دسترسی به خدمات بانکداری الکترونیک نشئتگرفته از پوشش ناقص و کیفیت غیریکسان اینترنت در سراسر کشور است. علاوه بر شبکه اینترنت، مشتریان بانکداری دیجیتال ملزم به داشتن تلفن همراه یا دستگاه الکترونیک دیگری برای دسترسی به خدمات هستند. در نتیجه، مشتریان باید برای خرید بستههای اینترنتی، بهویژه در مناطقی که خدمات وایفای رایگان ندارند، بیشتر هزینه کنند. اساساً دسترسی به حسابهای بانکی فقط مختص به صاحبان آنهاست و در نتیجه مشتریان برای استفاده از خدمات بانکداری الکترونیکی باید تلفن همراه مخصوص به خود که به اینترنت متصل میشود را داشته باشند. الزام یک تلفن همراه اختصاصی بهازای هر حساب بانکی که اعتبار کافی برای اتصال به شبکه اینترنت را داشته باشد، بعد دیگری از تبعیض و نابرابری را معرفی میکند. تا پیشازاین، در بانکهای معمولی افراد فقط میبایست به شعبه یا دستگاه خودپرداز مراجعه کنند. بااینحال گذر از مدل سنتی و حرکت به سمت بانکداری دیجیتال، هزینههای اضافی را برای مردم به بار میآورد. ناتوانی در پرداخت این هزینههای اضافی نشان میدهد که بانکداری دیجیتال برای همه قابلدسترسی نیست و شرایط نامساعدی را برای کسانی که به دلیل نبود پوشش اینترنتی کافی امکان دسترسی ندارند، ایجاد میکند.

بانکداری دیجیتال هزینههای کمتری دارد

بانکداری دیجیتال که از علوم فناوری آمده، هزینههای عملیاتی بانکها را به حداقل میرساند و فرصتی برای کاهش هزینهها با حذف شعبههای غیرضروری به آنها میدهد؛ بنابراین هزینههای مربوط به حقوق کارکنان، اجاره ساختمان و سایر هزینههای سربار مربوط به وجود و نگهداری شعب فیزیکی حذف میشوند. بانکداری دیجیتال به طرز اثربخشی هزینههای عملیاتی را کم میکند و بودجههای مربوطه را تا حدودی حفظ میکند. این امر منجر به نابرابری هزینهها، بهویژه تفاوت در نرخ بهره وامها بین شعب دیجیتال و شعب سنتی میشود، زیرا که در آینده شعب دیجیتال احتمالاً وامهایی با بهره کمتر به مشتری ارائه کنند.

تفاوت در مدل ارائه خدمات بین سرویسهای دیجیتال و سنتی که شامل دفاتر شعب فیزیکی میشود، میتواند به بیعدالتی دامن بزند. بهعنوانمثال، هزینههای عملیاتی بانکداری دیجیتال مقرونبهصرفهتر از هزینههای بانکداری متعارف است. این تفاوت منجر به تغییراتی در بودجهریزی پایه بانک میشود که معمولاً به آن هزینه صندوق میگویند. هنگامی که بانکها سیاستهایی را با هزینه صندوق نابرابر اجرا میکنند، قیمتگذاری یا نرخ بهره مدل دیجیتال با سنتی متفاوت میشود. مناطق دارای خدمات بانکداری دیجیتال ممکن است در مقایسه با مناطقی که توسط بانکداری سنتی تأمین میشوند، وامهایی با نرخ بهره کمتر و سپردهگذاری با سود بالاتری را تجربه کنند.

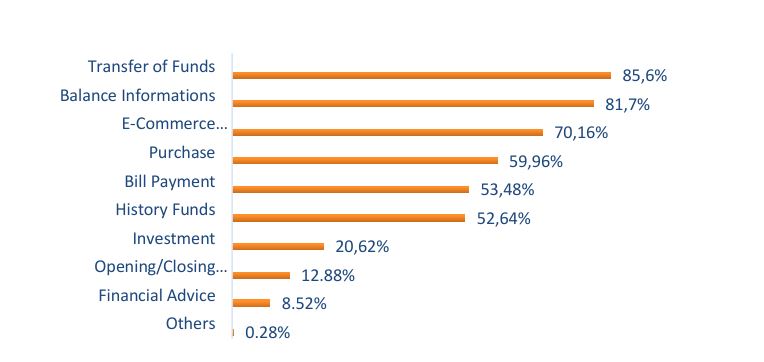

شکل ۴. انواع خدمات بانکداری دیجیتال به ترتیب استفاده (بانک مرکزی اندونزی، ۲۰۲۳)

- انتقال وجه

- اطلاعات موجودی

- تجارت الکترونیک

- خرید آنلاین

- پرداخت قبوض

- تاریخچه حساب

- سرمایهگذاری

- افتتاح یا بستن حساب

- مشاوره مالی

- سایر

از آمار بالا مشخص است که امروز تقریباً تمام خدمات بانکی به بانکداری دیجیتال کشیده شده است. خدمات پرطرفدار در بانکداری دیجیتال شامل نقلوانتقال وجوه و پس از آن استعلام موجودی و معاملات تجارت الکترونیکی هستند. تا پیشازاین، افراد برای بررسی موجودی باید به دستگاه خودپرداز یا شعب بانک مراجعه میکردند. با بانکداری دیجیتال در بسیاری از هزینههای عمومی بهویژه حملونقل صرفهجویی میشود.

بااینوجود برخی از افراد همچنان روشهای سنتی بانکداری را ترجیح میدهند و برای کارهای بانکی خود به شعب مراجعه میکنند و خدمات را با هزینههای بالاتری دریافت میکنند. یکی از عوامل تعیینکننده کارمزد بانکها، هزینههای عملیاتی دفاتر شعبه از جمله هزینههای نیروی کار است که در محیط بانکداری دیجیتال این قبیل هزینهها وجود ندارند. در نتیجه بانکداری دیجیتال با متحمل شدن هزینههای کمتر، وامها را با هزینه و نرخ بهره پائینتری ارائه میدهد. سپردهگذاران یا افرادی که پول خود را در بانک نگه میدارند از این هزینههای عملیاتی کمتر بهرهمند میشوند. زیرا که در این حالت بانکها نرخ سود سپرده را بالا میبرند و خدمات را با کارمزد بیشتری ارائه میدهند.

اساساً میزان بهره وام یک فاکتور بسیار مهم در زمینه رقابتهای بینبانکی برای جلبتوجه مشتری جدید است. نرخ بهره وام جزء مخارج محاسبهشده در تعیین هزینه یا قیمت یک کالا یا خدمات است. ارائه قیمتهای مختلف برای کالاها و خدمات یکسان بدون شک بر رقابت و رشد یک کسبوکار تأثیر میگذارند.

عیبیابی

از نظر فنی، گسترش شبکه اینترنت از طریق ساخت دکلهای BTS (ایستگاههای فرستنده و گیرنده پایه) امکانپذیر است. حضور دکل BTS در یک منطقه باعث گسترش پوشش شبکه اینترنت خواهد شد. بااینحال، ساخت مداوم این دکلها میتواند هزینههای زیادی را برای استانداریها به همراه داشته باشد. یک راهحل جلب مشارکت بخش خصوصی بهعنوان شریک و سرمایهگذار در ساخت دکل BTS است.

در این مدل همکاری، سودآوری پروژه برای بخش خصوصی بهعنوان سرمایهگذار بسیار مهم است. درآمد مالک BTS از اجاره آن به ارائهدهندگان اینترنت و مخابرات به دست میآید. درحالیکه شرکتهای اینترنتی از مصرف داده که معمولاً به نام اعتبار تلفن و بسته اینترنت شناخته میشود، درآمد کسب میکنند.

دولت این اختیار را دارد که با اهدای بسته کمکی از رسیدن درآمد این شرکتها به یک آستانه مشخص اطمینان حاصل کند. این یارانه دولتی شکاف بین خرید مردم و حداقل درآمد سرمایهگذاران را برطرف میکند. پیشبینی میشود که حضور دکلهای BTS، استانداردهای زندگی مردم را بهبود دهد، به طور خودکار ترافیک شبکه را افزایش دهد و مردم را به سمت خرید بیشتر شارژ و بستههای اینترنتی تشویق کند. در پایان این زنجیره، شرکتهای ارائهدهنده سرویس اینترنت نیز از کمکهای دولتی بهرهمند میشوند.

این مدل حمایت دولت در مواقع متعددی اتفاق میافتد مثل زمان افتتاح مسیر هوایی جدید. در مراحل اولیه راهاندازی، دولت محلی یارانههایی را به خطوط هوایی برای باز کردن مسیرهای پروازی در مناطق تحت پوشش خود اختصاص میدهد. در نهایت، زمانی که پروازها برای عموم مقرونبهصرفه شد، یارانهها به حالت تعلیق در میآیند تا با مکانیسمهای بازار هماهنگ شوند.

این رویکرد همکاری دولت همچنین با اپراتورهای تلفن همراه برای ایجاد آنتن در دوردستترین مناطق اندونزی برقرار شده است. لازم به ذکر است که ارائه یک شبکه اینترنتی نهتنها به نفع بانکداری دیجیتال است و دسترسی مالی نامحدود را برای جامعه محروم تضمین میکند و آنها را قادر میسازد تا با سایر جوامع در این عصر پویا همگام شوند، بلکه دسترسی سریع و گسترده به آموزش و سرگرمی را نیز به همراه دارد. دردسترسبودن اینترنت به مردم این فرصت را میدهد تا از خدمات بانکداری دیجیتال استفاده کنند. همچنین آگاهی عموم در مورد طرحهای سوءاستفاده از بانکداری دیجیتال بالا میرود. دولتهای محلی همچنین میتوانند با تشویق مردم به تأسیس گروههای تجاری دیجیتال، مشتریان جدیدی را برای کالاهای تولید محلی جلب کنند.

ابتکار دولتهای محلی برای گسترش شبکههای مخابراتی راه را برای توسعه جوامع دوردست هموار میکند. راهکار اختصاص یارانه تلاشی است که دولت باتوجهبه بودجه محدود خود برای آبادی کشور انجام میدهد و در نتیجه علاوه بر گسترش دسترسی مالی، درهای آموزش، منابع اطلاعاتی و سرگرمی را به روی جامعه باز میکند.

برای جبران کمبود دستگاههای تلفن همراه و بستههای اینترنت، بانکها میتوانند با همکاری اپراتورهای تلفن همراه و دولتهای محلی بستههای تخفیفی را برای مردم تهیه کنند. در نهایت، زمانی که مردم به سطح مشخصی از رفاه رسیدند، توان خرید این بستهها را خواهند داشت.

در آخر زمانی که پوشش شبکه اینترنتی به حد کافی در دسترس باشد و تجهیزات لازم برای اتصال به آن وجود داشته باشد، طبیعتاً شکاف بین خدمات بانکداری دیجیتال و سنتی برطرف خواهد شد.

جمعبندی

در ادامه جوامع یکپارچه، بانکداری دیجیتال پدید آمد که به انسانها و ماشینها یا هر چیز دیگری امکان برقراری ارتباط داد. بانکداری دیجیتال خدمات بانکی را که پیش از آن تنها از طریق شعب حضوری قابلدسترسی بودند در همه مناطق دورافتاده با سرعت بالا پوشش داد و بنابراین در طول همهگیری کرونا بسیار مثمرثمر واقع شد. علاوه بر این، ازآنجاییکه بانکداری دیجیتال در یک بستر یکسان ارائه میشود؛ بنابراین سطح دسترسی و کیفیت خدمات بانکی برای مناطق شهری و روستایی یکسان است. بااینحال، اتکای بانکداری دیجیتال به سرویسهای اینترنتی، مشکلات جدیدی را ایجاد کرده و پوشش اینترنتی پراکنده منجر به مشکلات فنی جدیدی شده است. سؤالی که در این مقاله مطرح میشود این است که آیا بانکداری دیجیتال به طور مساوی در بین مناطق مختلف توزیع شده است؟ هدف از این تحقیق توصیف شکافهای مختلف ناشی از بانکداری دیجیتال در جوامعی است که دسترسی به اینترنت ندارند. دادهها با روش توصیفی-کیفی تجزیهوتحلیل شدهاند و برای جمعآوری آنها از روشهای مشاهده و اسناد و سوابق استفاده شده است. مناطقی که به اینترنت دسترسی ندارند نمیتوانند از خدمات بانکداری دیجیتال استفاده کنند و در نتیجه هزینههای آنها برای بهرهبردن از خدمات بانکی افزایش مییابد. علاوه بر این، شکاف دانشی در فناوری بانکداری دیجیتال وجود دارد که میتواند منجر به جرایم سایبری در صنعت بانکداری شود؛ بنابراین، نقش دولت در توسعه خدمات اینترنتی باهدف ایجاد دسترسی آسان و باکیفیت برای همه مردم بسیار مهم است.