مدیریت فرایندهای کسب و کارمعماری سازمانی

بهبود فرایندهای بانکداری: مطالعهٔ موردی تحول در فرایند مدیریت بازگشت وجه

مقدمه

تحولات سریع فناوری، افزایش سطح آگاهی مشتریان، ظهور استانداردهای جهانی جدید و شدتگرفتن رقابت در صنعت بانکداری، سازمانهای مالی را وادار کرده است که نگاه تازهای به شیوهٔ مدیریت عملیات خود داشته باشند. بانکها دیگر تنها ارائهدهندهٔ خدمات مالی نیستند، بلکه باید تجربهای مناسب، سریع و ایمن برای مشتریان خلق کنند. ناکارآمدی در هر فرایند میتواند بهسرعت به نارضایتی گسترده، افزایش هزینهها، یا حتی ایجاد خطرات قانونی و شهرتی منجر شود. ازاینرو، مدیریت فرایندهای کسبوکار یا BPM، بهعنوان یکی از ستونهای اصلی تحول دیجیتال و سازمانی در بانکها مطرح شده است.

در این مقاله، به مطالعهٔ عمیق یک نمونهٔ واقعی از اجرای موفق BPM در بانک mBank پرداخته میشود. این بانک با بازطراحی یکی از فرایندهای حساس خود یعنی فرایند «مدیریت بازگشت وجه» توانسته است جهشی چشمگیر در بهرهوری، کیفیت و سرعت ایجاد کند. جذابیت این مطالعه در آن است که فرایند مورد بررسی نه یک عملیات پیچیدهٔ مالی، بلکه یک فعالیت بهظاهر ساده و روزمره است که تقریباً هر بانک با آن درگیر است. اما همانطور که خواهیم دید، همین فرایند کوچک در صورت ناکارآمدی میتواند بازده سازمان را مختل کند، هزینهها را افزایش دهد و حتی شهرت بانک را تحتتأثیر قرار دهد.

در طول مقاله، علاوه بر روایت دقیق سفر تحول فرایندی mBank، به نقش معماری فرایندی، فناوری، اتوماسیون، مدیریت ریسک و تصمیمگیری دادهمحور نیز پرداخته خواهد شد. جالب آنکه تجربهٔ mBank نشان میدهد بهرهگیری از چارچوبهای استاندارد بینالمللی در طراحی معماری فرایند، که در بسیاری از دورههای آموزشی حوزهٔ BPM نیز توصیه میشوند، میتواند مسیر تحلیل و طراحی را بسیار ساختاریافتهتر و اثربخشتر کند.

۱. ضرورت تحول فرایندها در بانکها

بازار خدمات مالی در دههٔ اخیر شاید بیش از هر زمان دیگری پویایی و ناپایداری را تجربه کرده است. نهادهای قانونگذار با هدف افزایش امنیت و شفافیت، مقررات جدیدی وضع میکنند؛ شرکتهای فینتک با نوآوریهای خود، استانداردهای سرعت و راحتی را بالا میبرند؛ و مشتریان انتظار دارند خدمات بانکی بدون نقص، سریع و همیشه در دسترس باشد. در چنین فضایی، بانکهایی که هنوز مبتنی بر ساختارهای سنتی و فرایندهای دستی عمل میکنند، دیر یا زود با شکاف عملکردی روبهرو خواهند شد.

فرایندهایی که زمانی شاید ساده تلقی میشدند مانند پیگیری انتقالهای اشتباه اکنون به دلیل حجم تراکنشها، حساسیت قانونی و فشار انتظارات مشتریان، به فعالیتهایی حیاتی تبدیل شدهاند. از سوی دیگر، خطاهای انسانی، تأخیرهای غیرضروری، وابستگی به کاغذ و نبود شفافیت لحظهای در این گونه فرایندها میتواند اثرات زنجیرهای بر دیگر بخشهای سازمان داشته باشد.

بسیاری از بانکهای پیشرو برای بیرون رفتن از این وضعیت، به سمت ایجاد معماری فرایندی شفاف و نظاممند حرکت کردهاند. چارچوبهای طبقهبندی فرایند مانند APQC PCF که در دورههای حرفهای مدیریت فرایند نیز بهعنوان ابزارهای استاندارد معرفی میشوند، به سازمانها کمک میکند تا فرایندها را نهتنها فهرست کنند، بلکه آنها را در ساختاری منطقی و قابلتحلیل قرار دهند. mBank نیز چنین مسیری را انتخاب کرد و نتیجهٔ آن را در این مطالعه مشاهده خواهیم کرد.

۲. آشنایی با زمینهٔ مطالعه: mBank و اهمیت فرایند بازگشت وجوه

mBank یکی از بانکهای پیشرو اروپای مرکزی است که تمرکز زیادی بر نوآوری، دیجیتالیسازی و بهبود تجربهٔ مشتری دارد. این بانک بهخوبی میداند که برای رقابت در بازار مدرن، باید فرایندهای عملیاتی خود را بهینه و چابک نگه دارد.

در میان انبوه فرایندهای عملیاتی موجود در بانک، فرایند «مدیریت بازگشت وجوه حاصل از انتقال اشتباه» جایگاه ویژهای دارد. این فرایند زمانی فعال میشود که مشتری مبلغی را ندانسته به حساب فرد دیگری منتقل کرده است و درخواست بازگرداندن وجه را مطرح میکند. قوانین بانکی بسیاری از کشورها از جمله لهستان، بانک را موظف میکند ظرف یک مهلت مشخص اقداماتی را انجام دهد، مانند اطلاعرسانی به گیرندهٔ اشتباه، پیگیری بازپرداخت و ارائهٔ پاسخ رسمی به مشتری.

بخش قابلتوجهی از مشتریان حتی بهصورت ماهانه با چنین مشکلاتی مواجه میشوند و از طرف دیگر هزینهٔ خطا و تأخیر در این فرایند برای بانک بسیار بالاست؛ بنابراین، این فرایند نه فرعی است و نه کماهمیت؛ بلکه یکی از نقاط تماس مهم میان مشتری و بانک محسوب میشود که تجربهٔ خوب یا بد مشتری در آن میتواند اثرات قابلتوجهی بر تصویر برند داشته باشد.

۳. معماری فرایندی mBank و رویکرد استاندارد به تحلیل فرایندها

در mBank، فرایندهای کسبوکار بر اساس چارچوب طبقهبندی فرایند (PCF) که توسط APQC توسعه یافته است، سازماندهی شدهاند. این چارچوب به بانک امکان میدهد تا فرایندهای خود را بهصورت ساختاریافته و استاندارد طبقهبندی کند.

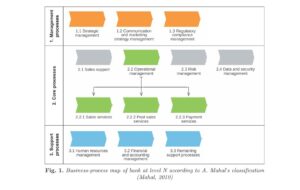

گام اول برای بهبود هر فرایندی، داشتن تصویری شفاف از معماری فرایندی کل سازمان است. mBank برای این منظور، ساختاری سه سطحی ایجاد کرد که شامل فرایندهای مدیریتی، اصلی و پشتیبان بود. این تقسیمبندی باعث میشود جایگاه هر فعالیت در کلیت عملیات بانک مشخص شود و بتوان آن را در تعامل با سایر فرایندها تحلیل کرد.

در این معماری، حوزهٔ پرداختها بهعنوان یکی از مهمترین فرایندهای اصلی تعریف شد و خود به چند گروه مجزا تقسیم گردید، مانند تسویههای بینبانکی، تسویههای مشتریان، تسویههای مرتبط با اوراق بهادار، و مدیریت پرداختهای انبوه.

برایآنکه mBank بتواند تصویری جامع، دقیق و استاندارد از فرایندهای خود ایجاد کند، طراحی معماری فرایندی در اولویت قرار گرفت. این بانک برای ساخت این معماری، از دو منبع معتبر و شناختهشده بهره برد؛ نخست از چارچوب ماهال (Mahal, 2010) که یکی از منابع کلاسیک در زمینهٔ مدلسازی و دستهبندی فرایندهاست، و دوم از چارچوب طبقهبندی فرایند APQC یا همان APQC PCF که یکی از کاربردیترین سیستمهای استانداردسازی فرایند در جهان بهشمار میرود. همانطور که در مقالهٔ اصلی نیز صراحتاً آمده است، «برای ساخت معماری فرایندی، سطوح توصیف فرایندها بر اساس چارچوب ماهال و مدل PCF که توسط APQC توسعه یافته و بهروزرسانی میشود، طبقهبندی شدند.»

ترکیب این دو چارچوب به mBank کمک کرد تا بنایی منسجم و قابلتحلیل از فرایندهای خود ایجاد کند. APQC PCF امکان میدهد فرایندها در سطوح مختلف از فرایندهای سطح بالا تا زیرفرایندهای عملیاتی دستهبندی شوند و ارتباطات میان آنها با وضوح بیشتری آشکار گردد. بهکارگیری این مدل باعث شد بانک بتواند موقعیت هر فرایند را در زنجیرهٔ ارزش خود مشخص کند و تحلیلها را بر اساس یک زبان مشترک و استاندارد پیش ببرد. چنین رویکردی در بسیاری از پروژههای تحول فرایندی مشاهده میشود و حتی در دورههای حرفهای مدیریت فرایند نیز توصیه میشود، زیرا استفاده از چارچوبهای شناختهشده، همترازی بهتر و تصمیمگیری دقیقتر را ممکن میسازد.

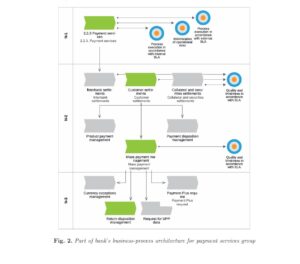

در این معماری، حوزهٔ پرداختها در لایهٔ فرایندهای اصلی قرار گرفت و به چند زیرگروه مجزا تقسیم شد. فرایند «مدیریت بازگشت وجوه» بهعنوان بخشی از فرایندهای «مدیریت پرداختهای انبوه» تعریف شده است. جایگاه دقیق آن در نقشهٔ فرایندی بانک در Fig. 1 و Fig. 2 قابل مشاهده است.

بهرهگیری از APQC PCF باعث شد mBank بتواند فرایندهای جدید و موجود را در چارچوبی یکپارچه و قابل بسط تحلیل کند و همین انسجام، یکی از بنیانهای اصلی موفقیت پروژهٔ بازطراحی فرایند بود. این ساختاردهی کمک کرد تا تیم BPM بتواند با نگاهی جامع، جایگاه این فرایند را در زنجیرهٔ ارزش بانک ارزیابی کند و نقاط تماس، ورودیها، خروجیها و ریسکهای پیرامونی آن را با دقت بیشتری تحلیل نماید. ایجاد چنین معماری منسجم، یکی از پیشنیازهای تحول فرایندی در mBank بود و بعدها نیز در تصمیمگیریهای فنی و مدیریتی نقش مهمی ایفا کرد.

پس بهطور خلاصه بر اساس نقشه فرایندهای کسبوکار بانک (شکل ۱)، فرآیندها به سه دسته اصلی تقسیم میشوند:

- فرایندهای مدیریتی

- فرایندهای اصلی

- فرایندهای پشتیبانی

فرایندهای اصلی شامل موارد زیر است:

- پشتیبانی فروش

- مدیریت عملیاتی

- خدمات فروش

- خدمات پس از فروش

- خدمات پرداخت

- مدیریت ریسک

- مدیریت داده و امنیت

در سطح N-1، خدمات پرداخت به سه زیرفرایند تقسیم میشوند:

- تسویهحسابهای بینبانکی: مرتبط با پرداختهای با ارزش بالا که نقدینگی بانک را تضمین میکند

- تسویهحسابهای مشتریان: مرتبط با پرداختها بین کسبوکارها یا افراد به عنوان بخشی از عملیات یا مدیریت خانوار

- تسویهحسابهای اوراق بهادار و تضمین: مرتبط با پرداختهای درگیر در مدیریت ابزارهای مالی و تضمینهای آنها

هر یک از این فرایندها نیازمند حفظ استانداردهای بالای خدمات از نظر کیفیت، بهموقع بودن و امنیت دادهها هستند، زیرا یک بانک (به عنوان یک نهاد اعتماد عمومی) باید در تمام این زمینهها استانداردهای بالایی را رعایت کند.

۴. چالشها و مشکلات فرایند فعلی (As-Is)

پس از تعریف معماری، تیم پروژه به سراغ تحلیل فرایند موجود رفت. بررسیها نشان داد که فرایند مدیریت بازگشت وجه باوجود اهمیتی که دارد، بسیار ناکارآمد و آسیبپذیر است. کارکنان مجبور بودند بخش عمدهای از مراحل را بهصورت دستی انجام دهند؛ از ثبت اطلاعات گرفته تا کنترل وضعیت و ارسال مکاتبات. این امر نهتنها زمان پردازش را طولانی میکرد، بلکه احتمال خطای انسانی را نیز بالا میبرد.

به دلیل نبود ابزارهای نظارتی و گزارشدهی مناسب، امکان پیگیری دقیق وضعیت هر پرونده وجود نداشت. این موضوع مدیریت حجم کاری و رعایت مهلتهای قانونی را دشوار و پرریسک کرده بود. از سوی دیگر، وابستگی فرایند به مدارک کاغذی، اجرای آن در محیطهایی مانند دورکاری را با مشکل مواجه میساخت.

این چالشها در مدل فرایند فعلی که در Fig. 3 نمایش داده شده، بهوضوح دیده میشوند.

خطوط بازگشتی متعدد، گامهای تکراری، تصمیمگیریهای دستی و مکاتبات کاغذی، همه نشان از فرایندی پیچیده و کند داشتند که در آن احتمال انباشت درخواستها و افزایش نارضایتی زیاد بود.

بانک همچنین در معرض ریسکهای عملیاتی و شهرتی قابلتوجهی قرار داشت. تأخیر در پاسخدهی به درخواستهای مشتریان یا عدم رعایت مهلتهای قانونی میتوانست به شکایت رسمی یا پیامدهای حقوقی منجر شود. این وضعیت برای بانک قابلپذیرش نبود و راهحل نیازمند تغییر اساسی فرایند بود.

۵. رویکرد mBank به بازطراحی فرایند و اتکا بر تحلیل دادهمحور

mBank در بازطراحی فرایند، رویکردی جامع و چندلایه اتخاذ کرد. ابتدا تیم BPM با بررسی دادههای تاریخی، عملکرد فرایند فعلی را بر اساس شاخصهایی مانند زمان چرخه، ظرفیت پردازش، تعداد خطاها، هزینههای عملیاتی و میزان توقفها تحلیل کرد. نتایج این تحلیلها نشان داد که بخش قابلتوجهی از زمان هدررفته در فرایند، ناشی از گامهایی بود که ارزش افزودهای نداشتند؛ مانند ثبت و پردازشهای دستی، یا تصمیمهایی که میتوانستند بهصورت خودکار انجام شوند.

از سوی دیگر، تیم پروژه با استفاده از مدل تهدید و فرصت، به این نتیجه رسید که برخی مشکلات فرایند نهتنها به عملکرد نامطلوب منجر میشدند، بلکه بانک را در معرض ریسکهایی قرار میدادند که در صورت وقوع، هزینهٔ بسیار بیشتری نسبت به هزینههای معمول داشتند. برای مثال، ازدسترفتن مهلت سهروزهٔ قانونی میتوانست موجب توصیههای نظارتی و حتی جریمه شود.

فهم دقیق این ریسکها، اولین نشانهٔ ضرورت یک بازطراحی ریشهای بود، نه صرفاً اصلاحهای کوچک.

۶. طراحی فرایند جدید (To-Be): حرکت بهسوی اتوماسیون هوشمند

فرایند بهبودیافته که در Fig. 4 نمایش داده شده، حاصل مجموعهای از تصمیمات طراحی بود که بر مبنای تحلیل دقیق دادهها، نیازمندی قانونی و اهداف سازمانی بنا شده بود. مهمترین ویژگی این فرایند جدید، اتوماسیون کامل بسیاری از مراحل بود. برای مثال، ثبت درخواست بهمحض ورود دادهها انجام میشد، پردازش اولیهٔ اطلاعات خودکار بود، مکاتبات با مشتریان از طریق سیستمهای دیجیتال انجام میگرفت و کنترل زمانبندی با استفاده از هشدارهای سیستمی انجام میشد.

یکی دیگر از تغییرات مهم، حذف گامهای غیرضروری در تصمیمگیری بود. فرایند جدید با سادهسازی جریان کار و حذف مسیرهای انحرافی، امکان مدیریت حجم زیادی از درخواستها را با سرعت بسیار بالاتر فراهم کرد.

همچنین اتصال سیستم داخلی بانک به سامانهٔ ملی Ognivo باعث شد استعلامها، پیگیریها و تطبیق اطلاعات با سرعت بیشتری انجام شود. این تغییر نهتنها زمان چرخه را کاهش داد، بلکه دقت دادهها را نیز بالا برد.

تمرکز بر دیجیتالیسازی کامل مکاتبات، یکی از نقاط عطف پروژه بود. در فرایند جدید هیچ مرحلهای نیازمند چاپ، امضا یا ارسال مدارک کاغذی نبود. همین تغییر کوچک در ظاهر، جهشی بزرگ برای چابکسازی فرایند ایجاد کرد.

آیندهٔ بانکداری نه در پیچیدگی، بلکه در سادگی هوشمندانه و طراحی علمی فرایندها نهفته است.

۷. نتایج پیادهسازی فرایند جدید: جهشی در کارایی، کیفیت و هزینه

نتایج اجرای فرایند جدید برای مدیران بانک شگفتانگیز بود. نخستین نتیجه، کاهش چشمگیر زمان پردازش بود. زمان مؤثر موردنیاز برای انجام فرایند از حدود ۰٫۲۴ ساعت به ۰٫۰۳ ساعت رسید و کل زمان چرخه از ۴۶٫۸ ساعت به ۶٫۲ ساعت کاهش یافت. این کاهش هشت برابری نشاندهندهٔ تأثیر مستقیم حذف گامهای دستی، اتوماسیون تصمیمگیری و یکپارچهسازی دادهها بود.

از نظر هزینه نیز، mBank توانست صرفهجویی سالانهٔ بیش از ۳۱۷ هزار زلوتی (زلوتی واحد پول لهستان و معادل تقریباً ۰٫۲۵ دلار آمریکا) ایجاد کند. این صرفهجویی ناشی از کاهش زمان کار کارکنان، حذف نیاز به تولید و ارسال اسناد کاغذی و کاهش خطاهای انسانی بود.

جالب آنکه تعداد مراحل دستی از ۱۹ به ۷ کاهش یافت و سه مرحلهٔ زائد کاملاً حذف شد. این موضوع منجر به کاهش فشار روانی و کاری بر کارکنان شد و به آنها اجازه داد زمان بیشتری را صرف فعالیتهای با ارزش افزودهٔ بالا کنند.

کاهش نیاز به منابع انسانی نیز یکی دیگر از دستاوردهای قابلتوجه بود. نیازمندی فرایند از ۳٫۱ نیروی انسانی به ۰٫۴ نفر کاهش یافت، بدون اینکه در کیفیت خدمترسانی خللی ایجاد شود.

فرایند جدید همچنین سطح شفافیت را به شکل چشمگیری افزایش داد. وجود داشبوردهای کنترلی، امکان بررسی سریع وضعیت هر درخواست را فراهم میکرد و بانک میتوانست ریسکهای قانونی، شهرتی و عملیاتی را بهتر مدیریت کند.

درسآموختهها: چه چیزی mBank را در این پروژه موفق کرد؟

تحلیل پروژه نشان میدهد که موفقیت mBank به ترکیبی از عوامل بستگی داشت. نخست آنکه تیم پروژه با رویکردی جامع و دادهمحور کار را آغاز کرد. بدون تحلیل دقیق زمانهای توقف، خطاها، هزینهها و ریسکها، چنین بازطراحی دقیقی امکانپذیر نبود. دوم آنکه وجود معماری فرایندی استاندارد، مسیر تحلیل را روشن کرد و به تیم اجازه داد فرایند را در متن کل سازمان ببیند.

سومین عامل موفقیت، توجه همزمان به فناوری، نیروی انسانی و مقررات بود. فرایند جدید نهتنها از نظر فنی کارآمدتر بود، بلکه کارکنان را کمتر خسته میکرد و ریسک عدم تطابق با مقررات را کاهش میداد.

همچنین مدیریت تغییر در این پروژه نقش اساسی داشت. کارکنان باید درک میکردند که هدف تغییر، حذف نقش آنها نیست، بلکه کمک به انجام بهتر وظایف است. آموزشها، جلسات توجیهی و ارائهٔ مزایای فردی و سازمانی باعث شد مقاومت اولیهٔ کارکنان کاهش یابد و پروژه با پذیرش بیشتری مواجه شود.

۹. جمعبندی

مطالعهٔ موردی mBank نشان میدهد که حتی فرایندهای کوچک و تکراری نیز میتوانند در صورت بازطراحی اصولی و استاندارد، تأثیر عظیمی بر عملکرد کل سازمان بگذارند. استفاده از معماری فرایندی ساختیافته، اتوماسیون هوشمند، دیجیتالیسازی کامل مکاتبات و تحلیل دقیق ریسکها، این بانک را قادر ساخت تا یکی از فرایندهای پرچالش خود را به یک فرایند چابک، شفاف و کمهزینه تبدیل کند.

تحول فرایندی mBank نمونهای است از اینکه چگونه یک سازمان میتواند با اتخاذ نگاه علمی و نظاممند، ظرفیتهای نهفته در عملیات خود را آزاد کند. این مطالعه همچنین اهمیت بهرهگیری از چارچوبهای استاندارد طراحی و تحلیل فرایند را تأکید میکند. بازطراحی موفق این فرایند نشان میدهد که آیندهٔ بانکداری نه در پیچیدگی، بلکه در سادگی هوشمندانه و طراحی علمی فرایندها نهفته است.

مترجم و نویسنده:

مترجم و نویسنده:

رومینا اعتمادی

منبع: Decision Making in Manufacturing and services

Special issue • ۲۰۲۴