تحلیل کسب و کار

تحلیل استراتژیک سازمانی

هر سازمانی چه اقتصادی، تجاری یا خدمات داوطلبانه، دارای یک مسیر استراتژیک (ماموریت و چشم انداز) مبتنی بر یک ساختار سازمانی از پیش تعریف شده و نحوه تعامل آن با اکوسیستم (بازار خصوصی یا حوزه عمومی) است. با این حال، ساختار سازمانی و اکوسیستم پایدار نیستند. آنها به دلیل وجود عوامل زیر در حال تغییر همیشگی هستند:

_ رقابت بازار

_ انعطاف پذیری محصول

_ ریسک

_ مسئولیت

_ تقاضای مشتری که گرایشهای بازار را ایجاد میکند

_ مسائل ایمنی

_ قوانین و مقررات دولتی

_ سفارشات اجرایی – در نتیجه تغییرات نیروی سازمانی

_ پیامدهای انتخابات – در نتیجه انتخابات

بنابراین، مسیر استراتژیک باید به صورت دورهای معتبر باشد و در سازمان تغییر کند تا به حیات خود ادامه دهد. کمیته اجرایی متشکل از مدیران مختلف وظیفهمند (به ویژه بازاریابی در بخش خصوصی) و تحلیلگران ارشد کسب و کار برای ارزیابی تاثیر تغییرات در رسالت و چشم انداز سازمان، تجزیه و تحلیل سازمانی را انجام میدهند. کمیته براساس تجزیه و تحلیل صورت گرفته، برنامههای استراتژیک (در چهارچوب امکانات) را برای رسیدگی به تغییرات مورد نیاز در زمینه محصولات، خدمات، فرایندها، مهارت و قابلیتها به منظور حفظ، پیشبرد یا تعیین مسیر استراتژیک جدید انتخاب میکند. تحلیلگران ارشد کسب و کار کمیته، این برنامهها را به عنوان موارد کسب و کار ( Business Case) برای ملاحظات اجرایی مستند میکنند.

توجه داشته باشید، موارد کسب و کار (Business Case) به منزله ارتقاء فروش نیست. این امر بیشتر از ویژگیهای محصول یا خدمات پیشنهادی روی انگیزه و توان مالی تمرکز دارد. اطلاعات یک مورد کسب و کار ممکن است در یک منشور پروژه مورد استفاده قرار گیرد، اما به خودی خود یک منشور پروژه نیست. منشور پروژه مستندات بعدی است که به مدیران پروژه اختیار اجرای یک پروژه را میدهد.

مورد کسب و کار (Business Cases) شامل چه مواردی میشود؟

یک مورد کسب و کار شامل دو مولفه اصلی است: توضیحات و تحلیل هزینه و مزایای راه حلهای جایگزین.

۱- توضیحی متشکل از حقایقی که طرح را با استفاده از مدل پنج W روزنامه نگاری، چهار منبع ریسک و تاثیرات کسب و کار توجیه میکند.

۲- تجزیه و تحلیل هزینه و مزایایی که اقتصاد داخلی را برای هر گزینه جایگزین ذکر میکند. تجزیه و تحلیل هزینه و سود، شاخصهای اقتصادی مناسب را بر اساس برآورد ذینفعان از مزایا به شکل درآمد، پس انداز و هزینههای به دست آمده از جمله هزینه فرصت و هزینه نگهداری (عدم سود) راه حلهای جایگزین، برای توجیه بیشتر برنامه ذکر میکند. به طور معمول، مورد کسب و کار راه حلهای جایگزین را بدبینانه، مورد انتظار و خوش بینانه در نظر میگیرد.

- توضیحات:

- پنج W روزنامه نگاری:

- چه کسی who – سازمانهای درگیر

- چی what- محصول یا خدمات پیشنهادی

- کی when- بازه زمانی اجرا

- کجا where – محلی یا جهانی

- چرا why- هم ترازی با برنامه استراتژیک، کسب، ادغام، واگذاری، تغییرات لازم برای سنجش گزارهها، انتخابات (داخلی / خارجی)، بخشی از یک برنامه موجود، کاهش هزینه، افزایش درآمد بالقوه

- چهار منبع ریسک در زمینه توسعه موارد و پروژههای کسب و کار

- فرضیات – شرایطی برای صحیح باقی ماندن، منبع ریسک اصلی در مورد کسب و کار؛ منابع ریسک دیگری نیز ممکن است در پروژه ها شامل شوند.

- محدودیتها – محدودیت در دامنه، بازه زمانی، قوانین کسب و کار، منابع، بودجه

- وابستگی – برنامه در رابطه با سایر طرحها یا پروژههای موجود

- مقاومت – سازماندهی و موانع فردی برای ایجاد تغییرات مرتبط با برنامه

- تأثیرات کسب و کار

- پیش بینی ارزش – تغییرات محصول و یا خدمات

- مشتری – تغییر روابط به دلیل گزارههای ارزش جدید

- کارمند – مهارتهای جدیدی که به دلیل تغییر روند و یا فناوری مورد نیاز است

- فرایند – اصلاح یا طراحی مجدد رویهها

- فناوری – جدید یا تایید نشده است

- امکانات – تغییر مکان و یا تجهیزات

- پنج W روزنامه نگاری:

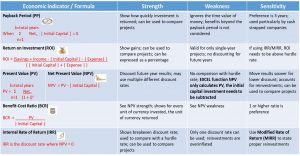

- تجزیه و تحلیل هزینه و سود – پنج شاخص اقتصادی (به جدول خلاصه شاخصهای اقتصادی برای نقاط قوت، ضعف و حساسیت مراجعه کنید)

- دورهی بازپرداخت

- بازگشت سرمایه گذاری

- نسبت سود به هزینه

- ارزش خالص فعلی

- زمان استفاده از نرخهای موانع – نرخ بازده داخلی (IRR) یا نرخ بازده داخلی اصلاح شده (MIRR)

تجزیه و تحلیل مالی: مقایسه موردهای کسب و کار (Business Case)

هنگامی که سازمان دارای مجموعه کاملی از موردهای کسب و کار باشد، اقدام به مقایسه موردهای پروژه و تبدیل برنامهها به پروژههای تأمین شده میکند. توجه داشته باشید که این فعالیت را میتوان در چندین سطح انجام داد: واحدهای سازمانی و یا عملکردی.

دو نوع مورد کسب و کار وجود دارد: غیراختیاری و اختیاری. مدیران با توجه به ماهیتی که دارند آنها را به طور جداگانه ارزیابی میکنند:

- غیراختیاری: این مورد کسب و کار ضروری است و عمدتا بر اساس توضیحات آنها ارزیابی میشود. به طور معمول، آنها روی این موارد تمرکز میکنند:

- مسائل مربوط به قانون، تصمیمات حسابرسی یا مصوبات موافقت نامه

- استانداردهای صنعت

- نگرانیهای ایمنی

- دستورات اجرایی

- اختیاری – این مورد کسب و کار سرمایه گذاری اختیاری است و با توجه به توضیحات آنها و مسائل اقتصادی ارزیابی میشود: در دستیابی به اهداف کسب و کار کمک میکند

- تنظیم یک مسیر استراتژیک جدید

- تغییر یک گزاره ارزش متناسب با نیازهای مشتری

- کاهش هزینهها با وجود حفظ کیفیت

- افزایش درآمد

مراحل آماده سازی تهیه یک تجزیه و تحلیل مالی

۱. سطح بودجه پروژه برای سازمان و یا سطح واحدهای عملکردی را تعیین کنید.

۲. دو لیست مورد کسب و کار جداگانه ایجاد کنید:

مجدداً غیراحتیاری و اختیاری در سطح سازمانی و یا واحد عملکردی.

الف) برای برنامههای اختیاری: از آنجا که این طرحها اختیاری است، مدیران میتوانند از نرخ موانع برای بررسی لیست اختیاری استفاده کنند.

- محدوده نرخ موانع را تعیین کنید. این نرخ شامل نرخ بهره فعلی، به علاوه حداقل نرخ بازده قابل قبول به علاوه تخمین نرخ تورم در ۵ سال آینده است که توسط مدیران تعیین میشود. توجه داشته باشید که مدیران سازمان ممکن است از طیف وسیعی از موانع استفاده کنند تا برنامههای کم ریسک را انتخاب کنند.

- نرخ بازده داخلی (IRR) یا نرخ بازده داخلی اصلاح شده (MIRR) را برای هر برنامه محاسبه کنید. توصیه میکنیم از MIRR استفاده کنید.

۳٫ فقط برنامههای با IRR یا MIRR بالاتر از نرخ موانع در لیست پروژههای بالقوه قرار میگیرند.

۳. نتیجه نهایی شامل دو لیست است:

الف. غیر اختیاری

ب. اختیاری – فقط شامل برنامههای است که نرخ موانع را پشت سر میگذارند.

تجزیه و تحلیل مالی

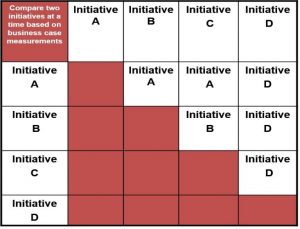

مجریان به طور معمول از یک ابزار مقایسه استفاده میکنند تا ترتیب رتبه لیستهای غیر اختیاری و اختیاری را برای تامین بودجه بر اساس توضیحات و مسائل اقتصادی آنها تعیین کنند. این ابزار مدیران را محدود میکند تا دو برنامه را با هم در یک زمان مقایسه کنند و برنامه ترجیح داده شده را انتخاب کنند. سپس مدیران دو لیست برنامه را بر اساس بسامد انتخاب از بالاترین به پایین ترین ترتیب میدهند. هدف نهایی تهیه دو لیست رتبه بندی با بودجه مناسب است. سپس از بین این لیستها، مدیران نمونه کارها را برای نظارت بر پروژهها اختصاص میدهند.

مدیران فهرست برنامههای غیر اختیاری را ابتدا برای تامین بودجه بررسی میکنند، اما این بدان معنا نیست که مدیران بطور خودکار بودجه همه برنامهها را تامین میکنند. تصمیم اجرایی در واقع برای زمان تامین بودجه است. مدیران ممکن است بسته به میزان تامین بودجه برای طرحهای غیر اختیاری و عواقب تاخیر آن مانند تاثیر نام کسب و کار، جریمههای احتمالی، حوادث ایمنی و غیره، تامین برنامهها را به تاخیر اندازند.

از آنجا که برنامههای غیر اختیاری مربوط به ایجاد انگیزه است تا هزینه و سود، تمرکز اجرایی بر روی توصیفات برنامه در تصمیم گیریهای مالی است تا تحلیل هزینه و سود.

پس از تصمیم گیری در مورد بودجه برنامههای غیر اختیاری، مدیران لیست برنامههای اختیاری را در نظر میگیرند. از آنجا که برنامههای اختیاری در مورد انگیزه و اقتصاد است، تمرکز مدیران اجرایی بر روی توضیحات آنها و تجزیه و تحلیل هزینه و سود (به جدول خلاصه شاخص های اقتصادی مدیریت سرمایه نگاه کنید) در تصمیم گیریهای مربوط به بودجه است.

مدیریت پورتفولیو

پس از انتخاب طرحها (پروژههای که اکنون دارای بودجه هستند)، مدیران با مدیران پورتفولیو ملاقات میکنند تا پروژههای موجود را با برنامه استراتژیک جدید و لیست پروژههای جدید مقایسه کنند. هیات اجرایی به همراه مدیران پورتفولیو تضمین میکنند که همه پروژهها با برنامه استراتژیک جدید مطابقت دارند و منحصر به فرد هستند.

در صورت عدم هماهنگی یا حذف پروژه، هیئت اجرایی به مدیر پورتفولیو مربوطه دستور میدهد که پروژه را فسخ کند. تیم اجرایی پروژههای پیشنهادی را تصویب میکند و برای هر کدام یک حامی و مدیر پورتفولیو اختصاص میدهد. در برخی از شرکتها، مدیران به یک تحلیلگر ارشد کسب و کار مسئولیت نظارت بر تحقق منافع کسب و کار را واگذار میکنند. متاسفانه، بسیاری از شرکتها به جای نظارت بر مشاغل برای تحقق مورد کسب و کار، پس از نزدیک شدن به پایان پروژه پیروزی را اعلام میکنند.

برای تفکیک بهتر نقش تحلیلگر کسب و کار و مدیر پروژه پیشنهاد میکنیم مقاله “تحلیلگر کسب و کار در مقابل مدیر پروژه” را مطالعه کنید.

جمع بندی

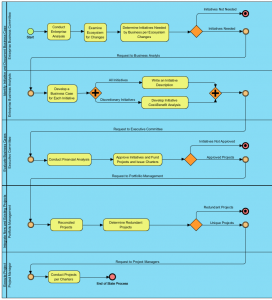

در این مقاله فرایند تحلیل سازمانی استراتژیک با استفاده از متن و جداول شرح داده شده است. در ادامه خلاصه مدیریت نمودار فرایند با تجزیه و تحلیل سازمانی استراتژیک به صورت گرافیکی آورده شده است.

مجموعه

تحلیل کسب و کار

- چرا تحلیلگران کسب و کار به مهارت تفکر نقادانه نیاز دارند؟

- مقدمهای بر فرآیندکاوی و مدلسازی برای تحلیلگران کسب و کار

- BA به چه معناست و تحلیلگر کسب و کار به چه کسی میگویند؟ (مقدمهای بر BABOK)

- تعریف تحلیل کسب و کار براساس BABOK چیست؟

- دانلود کتاب | تحلیل کسب و کار BABOK

- چگونه مدرک CCBA یا CBAP در تحلیل کسب و کار بگیریم؟

- استراتژیهای قبولی و اخذ مدرک CBAP

- مهمترین نکات در اخذ مدرک CCBA و CBAP در تحلیل کسب و کار

- تحلیل کسب و کار چقدر اهمیت دارد؟

- مدل مفاهیم کلیدی تحلیل کسب و کار (BACCM) چیست؟

- چگونه تحلیلگران کسب وکار میتوانند به فروش بیشتر کمک کنند؟

- یک روز از زندگی یک تحلیلگر کسب و کار

- به این ۷ دلیل شما باید یک تحلیلگر کسب و کار شوید

- چگونه به یک تحلیلگر کسبوکار تبدیل شویم؟ (راهنمای کامل)

- پرونده تجاری (Business Case) چیست و چگونه نوشته میشود؟

- مهارتهای زنجیره تامین که هر تحلیلگر کسب و کار باید بداند

- تحلیلگر کسب و کار به عنوان یک فروشنده

- مسیر تحلیلگر کسب و کار از سطح عملیاتی تا سطح استراتژیک

- دفاع از نیازهای ذی نفعان به عنوان رسالت تحلیلگر کسب و کار

- ۲۰ درس کلیدی از تحلیل کسب و کار

- تحلیلگر کسب و کار در محیط چابک (Agile)

- تحلیلگر کسب و کار در مقابل مدیر پروژه

- ماتریس ردیابی نیازمندیها (RTM) چیست و چگونه ایجاد میشود؟

- تکنیک طوفان فکری در تحلیل کسب و کار

- راهنمای برگزاری طوفان فکری به صورت آنلاین

- گروه تمرکز چیست و چگونه اجرا میشود؟

- تحلیل کسب و کار و مدیریت تغییر

- ارزیابی تحلیل کسب و کار با شاخصهای کلیدی عملکرد (KPI)

- تحلیل کسب و کار با تکنیک «۵ چرا؟» | Five Whys

- چرا تحلیلگران کسب و کار باید از BPMN استفاده کنند؟

- سوالات مهم در مصاحبه استخدامی شغل تحلیل کسب و کار

- ساخت نیازمندیها براساس سفر مشتری

- ۸ نکته از تحلیل کسب و کار و استخراج نیازمندیها (Requirements Elicitation)

- داستان کاربر (User Story) چیست و چگونه استفاده میشود؟

- ارتباط تحلیل کسب و کار با داستان کاربر (User Story)

- ۹ نوع مستندات برای نیازمندیهای تحلیل کسب و کار و کاربرد آنها

- راهنمای کامل مدل کانو

- اولویتبندی نیازمندیها در تحلیل کسب و کار

- تحلیل کسب و کار و میزان تسلط لازم بر حوزه تخصصی سازمان

- استفاده مجدد از نیازمندیها (Requirements Reuse)

- ۳ روش در مشاوره تحلیل کسب و کار

- روشهای تحلیل ذینفعان

- ۵ ترند مهم در تحلیل کسب و کار

- ۱۰ نکته برای نقشه برداری فرایندهای کسب و کار

- مدیریت نیازها هنری است که توسط یک تحلیلگر کسب و کار به دست میآید

- تحلیل و اولویتبندی مسکو (MOSCOW) چیست و چه کاربردی دارد؟

- ضرورت تعریف کردن نیازهای کسب و کار

- معرفی برترین نرمافزارهای مدیریت نیازمندیها برای تحلیل کسب و کار

- معرفی تکنیکهای مهم در تحلیل کسب و کار بر اساس BABOK

- ویدیو: تحلیل کسبوکار چیست؟ (دکتر بابک هزاوه)

- چرا مشکلات و فرصتها برای پروژهها یکسان نیستند؟

- ۱۰ تکنیک مهم در تحلیل کسب و کار

- نیازمندیهای غیر کارکردی در تحلیل کسب و کار

- تجزیه و تحلیل SWOT چیست؟

- تجزیه و تحلیل بر اساس مدل PESTLE چیست و چه کاربردی دارد؟

- آموزش و راهنمای کامل دیاگرام جریان داده (Data Flow Diagram)

- تحلیل استراتژیک سازمانی

- مزایای تفکر استراتژیک و چگونگی توسعه آن

- دانلود گزارش سال ۲۰۲۰ موسسه جهانی تحلیل کسب و کار

- انتخاب و تطبیق رویکردها و تکنیکهای تحلیل کسب و کار

- تجزیه و تحلیل CATWOE چیست؟

- نمودار استخوان ماهی (Fishbone Diagram) چیست و چگونه ترسیم میشود؟

- مفاهیم علم داده که هر تحلیلگر باید بداند

- تفکر سیستمی چیست؟

- اهمیت گوش دادن عمیق در تحلیل کسب و کار

- دانلود کتاب راهنمای آزمون تحلیل کسب و کار | CBAP / CCBA Certified Business Analysis Study Guide

- دانلود کتاب ضمیمه چابک راهنمای پیکره دانش تحلیل کسب و کار | Agile Extension to the BABOK

- ویدیوی وبینار آموزشی «نقشهراه تحلیل کسبوکار براساس BABOK»